資産寿命とは

資産寿命という言葉を聞いたことはありますか? 簡単に言えば、自分の資産が、何歳の時までもつか、ということです。例えば、2,000万円の資産があったとします。以前、老後2,000万円問題、というのがありましたが、老後に年金だけでは足りず、毎月10万円ずつ貯蓄を使っていったとしましょう。2,000万円÷10万円=200ヶ月。つまり16年8ヶ月で貯蓄は底をついてしまいます。60歳からだと77歳ごろでお金が足りなくなってしまうということに。

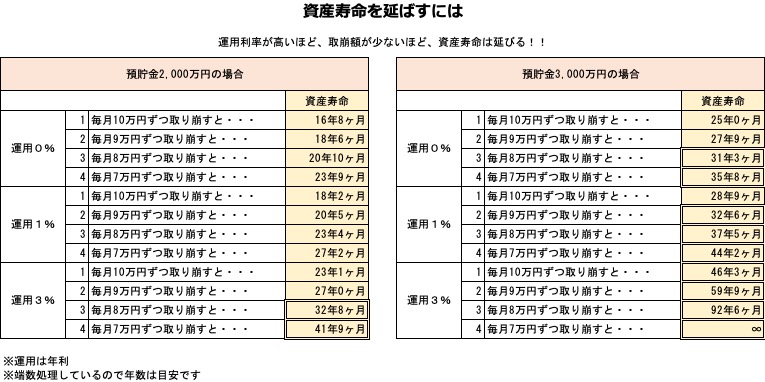

資産寿命を延ばすには

では、資産寿命を延ばすにはどうしたらいいでしょうか? 2,000万円の資産を例に計算してみましょう。

1.取り崩す金額を少なくする

取り崩す金額を少なくすれば資産寿命は長くなります。例えば、毎月取り崩す金額が7万円であれば、2,000万円÷7万円=285ヶ月、23年9ヶ月もつことになります。

取り崩す金額を少なくする方法は、支出を少なくするだけではありません。取り崩す金額を3万円少なくしたいのであれば、3万円の収入を得るという方法も考えられます。

2.運用する

同じ金額を取り崩していくとしても、残っている分について運用することで、資産寿命を延ばすことができます。例えば、2,000万円を1%の運用をしながら、毎月10万円を取り崩していくと、資産寿命は18年2ヶ月です。何も運用をしない場合よりも、1年半寿命が延びるのです。3%で運用できれば資産寿命は23年1ヶ月と大幅に延びます。

3.元手を多くする

元手が多ければその分資産寿命も延びます。もし、3,000万円あれば毎月10万円を取り崩した場合、運用しなくても25年もちます。

組み合わせれば効果アップ

以上の3つの方法を組み合わせることで、より資産寿命を延ばすことが可能です。組み合わせた結果は下表のとおり。二重線で囲んであるところは、資産寿命が30年以上になるパターンです。

{kind=link}

50代からできること

リタイア前でも、資産寿命を延ばすための準備はできます! まず、運用することに慣れておきましょう。決して大きなリターンでなくてもいいのです。年利1%でも運用できるのと全くしないのとでは大きな差になります。ぜひ運用にチャレンジしてみてください。 そして、元手を少しでも多くしておくこと。無駄な出費を無くすことはもちろんですが、余裕があれば、住宅ローンの繰上返済なども将来の元手を増やす一つの方法です。 最後に、リタイア後に収入を得る準備をしておくこと。再就職や起業など大掛かりなことではなくてもいいのです。毎月の1万円の威力は、上記でお分かりになったことでしょう!1万円でも2万円でも稼げる方法を考えてみてください。「仕事」だけでなく「趣味」や「好きなこと」「特技」などの中にもヒントがあると思います。